La Commissione europea ha pubblicato la prima versione finale dell’atto delegato per la serie (primaria) di principi europei di rendicontazione della sostenibilità ESRS

Si tratta di una svolta significativa, poiché l’atto delegato ha la stessa forza giuridica di un regolamento europeo e si applica direttamente alle organizzazioni che operano all’interno del territorio UE

In questo articolo

✔︎ ESRS composizione e standard proposti

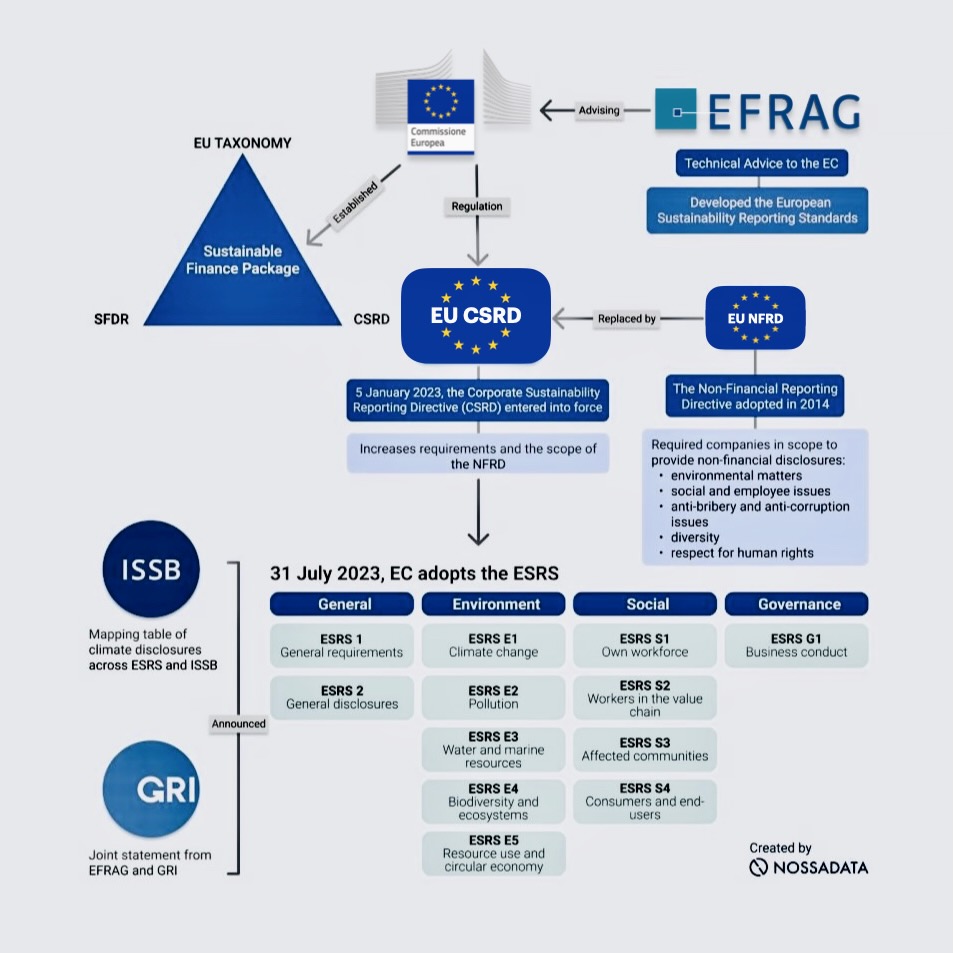

Approvazione decisiva della Commissione UE al regolamento delegato sugli standard europei di rendicontazione sulla sostenibilità (European Sustainability Reporting Standards, ESRS) come previsto dalla direttiva n.2013/34 EU sui bilanci d’esercizio e consolidati.

La direttiva n.2022/2464 (Corporate Sustainability Reporting Directive – CSRD) ha emendato la direttiva n.2013/34 inserendo l’art. 19-bis – “Rendicontazione di sostenibilità” -.

Semplificando, gli ESRS (European Sustainability Reporting Standards), specificano le informazioni che le imprese sono tenute a comunicare.

Hanno lo scopo di assicurare la qualità delle informazioni comunicate, richiedendo che esse siano comprensibili, pertinenti, verificabili, comparabili e fedelmente rappresentate.

I principi in esame, entreranno in vigore dal 1 gennaio 2024 con riferimento ai rendiconti dei bilanci che iniziano dalla medesima data in avanti.

Gli standard proposti sono dodici e sono suddivisi in tre categorie

- Comuni e trasversali

- Specifici (indicati con le lettere E – Environmental, S – Social e G – Governance)

- Relativi a particolari settori (questi ultimi sono ancora da rendere noti)

Gli standard sono i seguenti

- ESRS 1 Requisiti generali

- ESRS 2 Informativa generale

Informazioni ambientali

- ESRS E1 Cambiamento climatico

- ESRS E2 Inquinamento

- ESRS E3 Acqua e risorse marine

- ESRS E4 Biodiversità ed ecosistemi

- ESRS E5 Risorse ed economia circolare

Informazioni sociali

- ESRS S1 Forza lavoro utilizzata

- ESRS S2 Lavoratori nella catena del valore

- ESRS S3 Comunità interessate

- ESRS S4 Consumatori ed utenti finali

Informazioni di governance

- ESRS G1 Conduzione dell’attività

✔︎ Valutazione di materialità

L’ESRS 1 (“Requisiti generali”) stabilisce i principi generali da applicare nella rendicontazione secondo l’ESRS e non stabilisce di per sè specifici requisiti di informativa.

L’ESRS 2 (“Informazioni generali”) specifica le informazioni essenziali da divulgare indipendentemente dall’aspetto della sostenibilità preso in considerazione. L’ ESRS 2 è obbligatorio per tutte le società che rientrano nell’ambito CSRD.

Tutti gli altri standards sono soggetti a una valutazione di materialità. Ciò significa che la società riporterà solo le informazioni rilevanti e potrà omettere le informazioni che non sono rilevanti per il proprio modello di business e/o attività.

Gli obblighi di informativa soggetti alla materialità non sono discrezionali, pertanto le informazioni devono essere divulgate se sono rilevanti; il processo di valutazione della rilevanza (o meno) dell’informazione è soggetto a verifica da parte dei soggetti esterni in conformità con le disposizioni della direttiva n.2013/34 EU.

▶︎ Esempio caso ipotetico

“Se un’azienda conclude che il cambiamento climatico non è un tema materiale e pertanto effettua la rendicontazione in conformità a tale standard, deve fornire una spiegazione dettagliata delle motivazioni della sua valutazione di materialità in relazione al cambiamento climatico e non può, quindi, limitarsi a non fornire la rendicontazione”

✔︎ Programmazione futura

Le imprese dovranno adottare gli standards secondo il seguente calendario

- Società precedentemente soggette alla direttiva sulla dichiarazione non finanziaria – NFRD (grandi società quotate, grandi banche e grandi imprese assicurative – tutte con più di cinquecento dipendenti -); grandi società quotate extra EU con più di 500 dipendenti: anno finanziario 2024, con prima dichiarazione di sostenibilità pubblicata nel 2025.

- Altre grandi imprese, comprese quelle quotate extra UE: esercizio 2025, con prima dichiarazione di sostenibilità pubblicata nel 2026.

- PMI quotate, comprese le PMI quotate non UE; anno finanziario 2026, con le prime dichiarazioni di sostenibilità pubblicate nel 2027. Ad ogni modo, le PMI quotate possono decidere di rinunciare agli obblighi di rendicontazione per altri due anni. L’ultima data possibile per l’inizio della rendicontazione di una PMI quotata è quindi l’anno finanziario 2028, con la prima dichiarazione di sostenibilità pubblicata nel 2029.

- Le società extra UE che generano oltre 150 milioni di euro all’anno di ricavi nell’UE e che hanno nell’UE una succursale con un fatturato superiore a 40 milioni a partire dall’esercizio 2028, con prima dichiarazione di sostenibilità pubblicata nel 2029.

EFRAG (European Financial Reporting Advisory Group) ha, inoltre, pubblicato (per la discussione del suo Sustainability Reporting Board) una tabella di mappatura tra lo standard climatico europeo (ESRS E1) e il corrispondente standard ISSB (IFRS S2).

Tuttavia, risulta opportuno precisare che l’EFRAG ha preparato questo documento e deve ancora essere esaminato dall’ ISSB (International Sustainability Standards Board).